REVIEW 13 :

APLIKASI

BERBASIS WEB UNTUK PEMBELIAN TUNAI DAN KREDIT (STUDI KASUS PADA KOPERASI

KELUARGA BESAR DINAS PENDAPATAN DAERAH (KKBD) PROVINSI JAWA BARAT UNIT BANDUNG)

Oleh :

MELISA RACHEL HUTAGALUNG

Politeknik Telkom

Melisa.htg@gmail.com

Berisi :

TINJAUAN PUSTAKA

1.

Definisi

Dan Prinsip Akuntansi

Definisi

akuntansi dapat dirumuskan dari dua sudut pandang, yaitu definisi dari sudut

pemakai jasa akuntansi, dan dari sudut proses kegiatannya.

Definisi

dari sudut pemakai

Menurut

Jusup (2003:4) .diitinjau dari pemakaiannya, akuntansi dapat didefinisikan

sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk

melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu

organisasi.

Definisi

dari sudut proses kegiatan

Menurut

Jusup (2003:5) apabila ditinjau dari sudut kegiatannya, akuntansi dapat

didefinisikan sebagai proses pencatatan, penggolongan, peringkasan, pelaporan,

dan penganalisaan data keuangan suatu organisasi. Jadi, akuntansi adalah proses

mengenali, mengukur, dan mengkomunikasikan informasi ekonomi untuk memperoleh

pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersangkutan.

2.

Prinsip

Akuntansi

Selain

penerapan asumsi-asumsi dasar dalam praktek akuntansi, terdapat juga beberapa

prinsip-prinsip yang perlu diperhatikan dan diterapkan.

Menurut

Suhayati dan Anggadini (2009:6) prinsip-prinsip akuntansi adalah:

-

Kontinuitas

Usaha (Going Concern)

Konsep

ini mengatakan bahwa suatu perusahaan akan beroperasi secara terus-menerus

melakukan kegiatan, meskipun kenyataan banyak perusahaan yang gagal setelah

baru saja didirikan. Konsep ini memberikan alasan penggunaan beban historis

sebagai dasar utama untuk melakukan pengakuan akuntansi.

-

Kesatuan

Usaha (Business Entity)

Konsep

ini mengatakan bahwa suatu perusahaan merupakan suatu kesatuan yang berdiri

terpisah dari para pemilik.

-

Periode

Akuntansi (Accounting Period)

Suatu

cara yang paling baik untuk mengukur hasil-hasil yang diperoleh perusahaan

seperti periode tahunan.

-

Kesatuan

Pengukuran (Measurement Unit)

Hasil

akhir dari akuntansi adalah laporan keuangan perusahaan yang nantinya

disampaikan kepada pihak yang berkepentingan.

-

Pengukuran

Berdasarkan Nilai Historis (Historical Cost Measurement)

Akuntansi sebagaimana yang

dipraktekan sekarang ini didasarkan atas prinsip nilai historis.

-

Bukti

yang Objektif (Objective Evidence)

Informasi

yang tercantum di dalam laporan keuangan harus didasarkan atas suatu fakta yang

dapat dibuktikan kebenarannya serta bersifat objektif.

-

Pengungkapan

Sepenuhnya (Full Disclosure)

Semua

laporan keuangan dan semua informasi yang mempunyai pengaruh terhadap laporan

keuangan harus diungkapakan secara jelas.

-

Konsisten

(Consistency)

Penerapan

yang sama atas prinsip, prosedur, dan metode-metode akuntansi di setiap periode

akuntansi, sehingga laporan keuangan dari berbagai periode dapat

diperbandingkan.

-

Hati-Hati/Waspada

(Conservation)

Konsep

ini didasarkan atas suatu pendapat yang menyatakan bahwa setiap pendapatan

tidak boleh diakui dan dicatat sebelum pendapatan tersebut benar-benar

diperoleh, tetapi semua kerugian dan beban walaupun belum terjadi asalkan sudah

dapat diperhitungkan boleh dicatat dan diakui.

-

Nilai

yang Cukup Penting (Materiality)

Ukuran

materiality atas perusahaan tidaklah sama, hal ini tergantung pada

besar-kecilnya perusahaan dan kebijakan yang berlaku didalamnya.

-

Matching

Expense with Revenue

Untuk

mengetahui seberapa jauh hasil yang telah dicapai oleh suatu perusahaan, maka

total pendapatan dikurangkan dengan beban perusahaan dalam suatu periode

akuntansi.

-

Pengakuan

Pendapatan (Revenue Recognation)

Pada umumnya pendapatan diakui

pada saat:

a. Menerima uang (Cash Basic)

b. Terjadinya transaksi/ tidak

secara tunai (Accrual Basis)

c. Terjadinya penjualan (Sales

basis)

3.

Koperasi

Berbeda

dengan perusahaan komersial, khususnya perseroan terbatas dan firma yang

didirikan oleh orang-orang yang memiliki modal cukup besar untuk memulai usaha,

koperasi biasanya didirikan oleh sekumpulan orang dengan modal kurang.

Menurut

Rudianto (2010:3) secara umum koperasi diartikan sebagai perkumpulan orang yang

secara sukarela mempersatukan diri untuk berjuang meningkatkan kesejahteraan

ekonomi mereka melalui pembentukan sebuah badan usaha yang dikelola secara

demokratis. Sedangkan menurut pasal 1 UU No.25/1992 yang dimaksud dengan

koperasi di Indonesia adalah badan usaha yang beranggotakan orang-orang atau

badan hukum koperasi dengan melandaskan kegiatannya pada prinsip koperasi

sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan.

Sebagai salah satu pelaku ekonomi, koperasi merupakan organisasi ekonomi yang

berusaha menggerakkan potensi sumber daya ekonomi demi memajukan kesejahteraan

anggota. Karena sumber daya ekonomi tersebut terbatas dan dalam mengembangkan

koperasi harus mengutamakan kepentingan anggota, maka koperasi harus mampu

bekerja seefisien mungkin dan mengikuti prinsip-prinsip koperasi dan

kaidah-kaidah ekonomi.

4.

Sistem

Akuntansi Pembelian

Menurut

Nurul (2010:10) pembelian adalahusaha pengadaan barang-barang untuk perusahaan.

Dalam perusahaan dagang, pembelian dilakukan dengan dijual kembali tanpa

mengadakan perubahan bentuk barang, sedangkan pada perusahaan manufaktur

pembelian dilakukan dengan merubah bentuk barang. Pembelian terbagi dalam dua

cara yaitu:

-

Pembelian

Tunai

Pembelian

barang secara langsung kepada pemasok dengan pembayaran secara langsung pada

saat itu juga.

-

Pembelian

Kredit

Pembelian

barang secara langsung kepada pemasok barang dengan pembayaran tidak langsung,

melainkan berangsur sesuai dengan kesepakatan bersama.

Siklus pembelian mencakup

fungsi-fungsi yang diperlukan untuk memperoleh barang dan jasa yang

dipergunakan oleh perusahaan. Di dalam siklus pembelian terdapat:

a.

Prosedur

dan subsistem pembelian barang persediaan yang akan dijual kembali atau

diproduksi.

b.

Prosedur

dan subsistem pembelian aktiva tetap yang tidak dimaksudkan untuk dijual

kembali.

Sistem akuntansi pembelian

merupakan prosedur atau metode pembelian barang yang dibutuhkan oleh

perusahaan. Sistem pembelian meliputi beberapa prosedur diantaranya:

1. Permintaan pembelian

2. Penawaran harga

3. Penerimaan barang

4. Pencatatan utang

5. Pencatatan persediaan

Untuk

menjalankan sistem tersebut, perusahaan melibatkan beberapa bagian atau unit

seperti bagian gudang, pembelian, penerimaan, dan akuntansi.

Catatan yang berhubungan dengan

pembelian meliputi jurnal pembelian, jurnal umum, rekening buku besar, dan buku

pembantu utang.

Apabila

perusahaan menggunakan metode persediaan periodik, maka pembelian barang-barang

untuk dijual kembali (barang dagang) dicatat dengan mendebet rekening

pembelian. Rekening pembelian merupakan sebuah rekening sementara yang

digunakan untuk mengumpulkan seluruh harga pokok barang yang dibeli selama

periode, sehingga pada tiap akhir periode rekening ini harus ditutup. Rekening

pembelian hanya digunakan untuk mencatat pembelian barang dagangan untuk dijual

kembali. Apabila perusahaan membeli barang-barang untuk digunakan sendiri dalam

operasi perusahaan, seperti misalnya membeli peralatan kantor atau mebel untuk

digunakan sendiri, maka yang didebet adalah rekening aktiva yang bersangkutan,

bukan rekening pembelian.

Berbeda

dengan metode periodik, metode perpetual mencatat akun persediaan barang dagang

setiap terjadi transaksi pembelian dan penjualan barang dagangan.

Dengan

metode perpetual, saldo persediaan barang dagang selalu dapat diketahui. Metode

perpetual juga mencatat akun harga pokok penjualan (HPP) setiap terjadi

transaksi penjualan barang dagangan. Besarnya harga pokok penjualan ditentukan

berdasarkan nilai pembelian bersih. Oleh karena itu pada akhir periode

perusahaan tidak perlu melakukan pencatatan jurnal penyesuaian untuk akun

persediaan barang dagang dan akun harga pokok penjualan.

a.

Retur

dan Potongan Pembelian

Menurut

Jusup (2009:337) apabila barang dagangan yang dibeli dari pemasok rusak atau

kondisinya tidak memuaskan, maka biasanya pembeli mengembalikan barang tersebut

yang disebut retur pembelian dan utang kepada pemasok menjadi berkurang.

Menurut Jusup (2009:337) potongan pembelian merupakan potongan yang diberikan

oleh pihak supplier karena adanya retur pembelian.

b.

Potongan

Tunai Pembelian

Menurut

Jusup (2009: 339) potongan tunai pembelian adalah potongan yang diterima karena

pembeli membayar dalam waktu yang telah ditentukan dalam syarat pembelian.

Apabila jangka waktu kredit yang diberikan cukup panjang, perusahaan biasanya

menawarkan potongan tunai untuk merangsang agar pembeli mau membayar

secepatnya.

c.

Biaya

Angkut Pembelian

Syarat-syarat

penjualan harus menyebutkan kapan hak kepemilikan atas barang dagang tersebut

beralih dari penjual kepada pembeli. Hal ini menentukan pihak mana, penjual

atau pembeli yang harus menanggung biaya transportasi (ongkos angkut).

Menurut Reeve (2008: 279) FOB

(Free On Board) shipping point adalah pembeli menanggung biaya transportasi

bila syarat pengiriman adalah FOB tempat pengiriman.

Menurut Reeve (2008: 279) FOB

(Free On Board) destination point adalah penjual menanggung biaya transportasi

bila syarat pengiriman adalah FOB tempat tujuan.

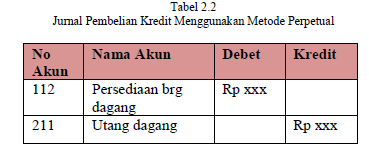

d.

Jurnal

Pembelian

Jurnal

pembelian (Purchased Journal) berfungsi untuk mencatat semua transaksi

pembelian yang dilakukan secara tunai dan kredit. Berikut adalah contoh dari

beberapa jurnal yang terjadi pada saat transaksi pembelian: Menurut Jusup

(2009:337) contoh jurnal pembelian secara kredit maupun tunai dengan

menggunakan metode periodic dan metode perpetual adalah sebagai berikut:

Nama : Wiwi Kusmiarti

NPM : 27211460

Kelas : 2EB09

Tahun : 2012